Geçen hafta Apple şunları bildirdi: finansal sonuçlarve şu soruyu yanıtlayan türden kişilerdi: "Finansal analistler hangi koşullar altında yaklaşık 90 milyar dolarlık gelire şüpheyle bakarlardı?" ve 23 milyar dolar kâr mı?” (Cevap: Bu şirket Apple olduğunda ve son altı yılın beşinde yıldan yıla daha düşük gelir rakamları açıkladığında çeyrek.)

Kozmologların analiz ettiği birkaç yıllık ani ve devasa büyümenin ardından Evrenin ilk birkaç dakikasındaki enflasyon dönemine dair ipuçlarıApple, yılı artı... düz geçirdi. Çok büyük ve karlı bir daire ama yine de düz. Büyümeye bu kadar odaklanan Wall Street'in kafası biraz karışık.

Her zamanki gibi, Apple CEO'su Tim Cook ve CFO Luca Maestri, sonuçların ardından finansal analistlerle bir konferans görüşmesine katıldı. Ve geri kalanımızın küçük sinsi kulak misafiri gibi dinlemesine izin verdiler. İşte Apple'ın yöneticilerinin söylediklerinden aldığım birkaç şey.

Yanlış bir karşılaştırma

Mac satışlarının bir önceki çeyreğe göre yüzde 34 düştüğü gerçeğini görmezden gelmenin gerçek bir yolu yok. Ancak yine de bazı nedenlerden dolayı Maestri ve Cook

Tom Sawyer'ın boya fırçaları ve işe koyuldum.Maestri, Mac satışlarındaki düşüşün "zorlu piyasa koşullarından kaynaklandığını ve kendi işimizdeki zorlu karşılaştırmalarla birleştiğini, geçen yıl bu düşüşün Haziran çeyreğinde fabrika kapanmaları nedeniyle arz kesintileri yaşadılar ve ardından Eylül ayında bastırılmış talebi önemli ölçüde karşılayabildiler çeyrek. MacBook Air'in bu yılın başlarında Haziran çeyreğinde piyasaya sürülmesiyle, geçen yılın Eylül çeyreğiyle karşılaştırıldığında lansman zamanlamasında da farklılık yaşadık."

Cook'un da belirttiği gibi "işin özü" bu: bu yılın dördüncü çeyreğiyle geçen yılınkiyi karşılaştırmak pek adil değil çünkü 2022 yazında Çin'de bir fabrika kapandı ve tekrar devreye girdiğinde, bastırılmış Mac vardı. talep etmek. Ve tamam, burada bir gerçek var: Geçen yılın dördüncü çeyreği şimdiye kadarki en büyük Mac çeyreğiydi ve oradan aşağıdan başka gidecek yer yok.

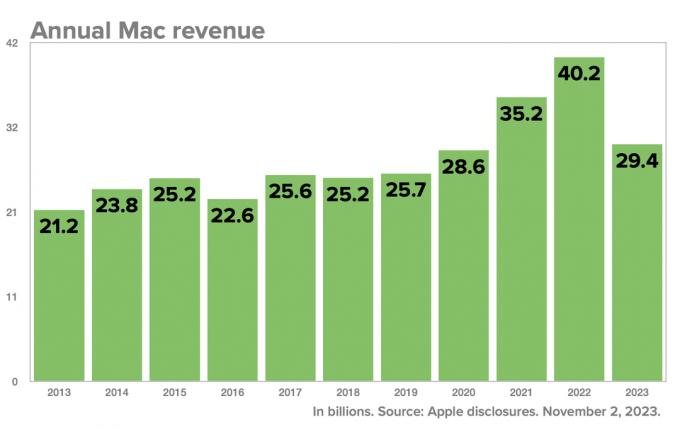

Ancak Cook ve Maestri bu bahaneyi kullanarak dikkati gerçek, tartışılmaz rakamlardan uzaklaştırıyorlar: Mac'in 2023 mali yılı geliri, önceki yılın rekoru olan 40,2 milyar dolara göre yüzde 37 düşüşle 29,4 milyar dolar oldu. Bu, hem Mac'in fabrika kapanmalarından etkilendiği çeyreği hem de Apple'ın talebi karşılamak için bir sürü Mac sattığı çeyreği içeren "zor bir karşılaştırma". Bunları bir araya getirdiğinizde satışlarda hala muazzam bir düşüş yaşanıyor. Bu yılki Mac gelir rakamı da Apple'ın 35,2 milyar dolarlık Mac sattığı 2021 mali yılına göre yüzde 20 düşüş gösterdi. Yani, nasıl dilimlerseniz keserseniz, Mac satışlarında son iki yıla göre çarpıcı bir düşüş var.

Ancak olay şu: Kovid salgını ve Apple silikonuna geçişin neden olduğu Mac satışlarındaki artıştan önceki 2019 ve 2020 yıllarındaki Mac gelirlerine bir bakın. O yıllarda Mac'in geliri sırasıyla 25,7 milyar dolar ve 28,6 milyar dolardı. Son birkaç yılın bir sapma olduğunu düşünürseniz, Mac eski haline geri döndü; hatta 2020 mali yılına göre yüzde 2,6 artış gösterdi.

Cook ve Maestri'nin mevcut sonuçlara odaklandıklarını ve muhtemelen Wall Street'in kısa vadeli tabloya daha fazla odaklandığını düşündüklerini anlıyorum. uzun vadeden daha fazla, ancak Mac satış açığına yaklaşımlarının geçici bir tuhaflık olarak daha büyük bir açığı kaçırdığını hissetmeden edemiyorum nokta. Apple'ın, çok sayıda yeni Mac kullanıcısı kazandıran ve Mac'in kurulu tabanını rekor seviyelere çıkaran iki olağanüstü Mac satış yılı yaşadığına dair güçlü bir kanıt öne sürülebilir. Mevcut Mac kullanıcılarının çoğu 2021 ve 2022'de yeni Mac'ler satın alsa da, açıkça görülüyor ki, Mac'e olan ilgi hala devam ediyor. Mac: 2023'te rakamlar bir düşüş yerine, salgın öncesindeki aynı seviyeye geri döndü. uçurum.

Belki Cook ve Maestri sadece dişlerini gıcırdatıp anın geçmesini beklemek istiyorlardır. Sonuçta, Mac satışlarının geçen yılki çeyreği son büyük çeyrekti. Gelecek seferden başlayarak, 2024 mali yılında, satışlarını yalnızca 2023 mali yılının nispeten daha düşük rakamlarıyla karşılaştırmaları gerekecek. Kesinlikle çok daha kolay bir karşılaştırma olacaktır.

Bu Hizmetler yığınında neler var?

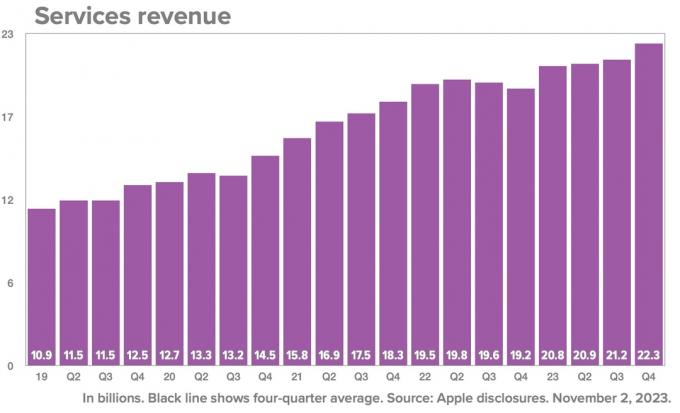

Geçtiğimiz birkaç yıl boyunca Apple sonuçlarında sürekli olarak parlak nokta, Hizmetler hattı oldu ve bu da... sürekli... yükselmeye devam ediyor. Birkaç çeyreklik tek haneli büyümenin ardından Hizmetler, gelirini yüzde 16 artırarak 22,3 milyar dolara çıkararak yeni bir büyüme hamlesine girdi. (Neredeyse Mac, iPad ve Wearables ürün serilerinin boyutunda kombine.)

Bunun da ötesinde, Hizmetler çok karlı. Her zaman Apple'ın donanımının sağlıklı bir kâr elde etmesini nasıl kararlılıkla sağladığını düşünürüz marjlar – bu yüzden ucuz değiller! – ve gerçekten de geçtiğimiz çeyrekte ürünlerin brüt marjı şu şekildeydi: Yüzde 36,6. Bu gerçekten harika.

Hizmetler kar marjı yüzde 70,9 oldu. Yakın bile değil. Gelir gibi, Hizmetler kar marjı da son çeyrekte çok arttı. Neden? Maestri'nin hazırlıklı konuşmasında söylediği tek şey bunun "farklı bir karışımdan kaynaklandığı"ydı, bu da temelde bazı karışımlardan daha fazla olduğu anlamına geliyordu. Gerçekten karlı şeyler ve biraz daha az karlı şeylerden daha azı. Neyse ki Evercore'dan analist Amit Daryanani daha fazlasını öğrenmek istedi ve Maestri'den daha fazla ayrıntı istedi. Maestri'nin ilk tepkisi 200 kelimelik kaçamaklıktı:

Genel olarak gerçekten güçlü bir çeyrek geçirdik çünkü hem coğrafi olarak hem de ürün kategorisi açısından çok önemli bir büyüme gördük. Kayıtlardan coğrafi olarak bahsettim. Ve kategori açısından bakıldığında, kelimenin tam anlamıyla büyük kategorilerin her birinde rekorlar kırıyoruz. App Store, reklamcılık, bulut, video, AppleCare, ödemeler alanında tüm zamanların rekorunu kırdık ve müzik alanında da Eylül çeyrek rekorunu kırdık. Bu yüzden özellikle birini seçmek zor çünkü hepsi iyi iş çıkardı. Ve gerçekten o zaman geri çekiliyoruz ve şunu düşünüyoruz: Hizmet işimiz neden iyi gidiyor? Bunun nedeni, çok güzel bir hızla büyümeye devam eden yerleşik bir müşteri tabanımızın olması ve ekosistemimize katılımın artmaya devam etmesidir. Daha fazla işlem yapan hesabımız var, daha fazla ücretli hesabımız var, platformda daha fazla aboneliğimiz var ve eklemeye devam ediyoruz. İçerik ve özellikler eklemeye devam ediyoruz, TV+'a birçok içerik, Apple Arcade'e yeni oyunlar, yeni özellikler, iCloud için yeni depolama planları ekliyoruz. Yani bu, tüm bunların ve ekosisteme katılımın geliştiği gerçeğinin bir birleşimidir ve bu nedenle her hizmet kategorisine fayda sağlar.

Apple CFO'su Luca Maestri

Meraklı. Hizmetlerde büyük bir kazanç elde ediyorsunuz, sadece büyümede değil kârlılıkta da ve söylemek istediğiniz tek şey şu: “İşler rekorlar kırıyor ve karışım değişti; daha ne söyleyebiliriz ki?”

Stratechery'den Ben Thompson rolünde esprili: "Özetlemek gerekirse, Apple'ın Hizmetler geliri, artan marjla birlikte gelirde kademeli bir artış gördü ve Apple yöneticileri bunu yapmıyor bunun hakkında konuşmak istiyorum.” Ben gibi ben de bu dinamiğin Apple'ın Google arama yönlendirmelerinden kazandığı parada değişiklik içerip içermediğini merak ediyorum. Hizmetler hattının büyük bir bölümünü oluşturan Apple'ın bu çağrılarda asla ama asla bahsetmediği bir konu. Ve tabii ki şu anda Google yargılanıyor ve bu arama anlaşması en büyük konuşma konularından biri.

Her ne kadar Apple ne kadar iyi durumda olduğunu tanıtmak istese de şu anda oogle-gay'e başvurabilir miyiz?

Apple'ın başarısının sırları

Apple'ın ürün stratejisini nasıl planladığına dair varsayımlarda bulunan birçok makale yazıyorum, bu nedenle bir Apple yöneticisinin bu varsayımın gerçeğe dayandığını desteklemesi güzel. Apple eski ürünlerini daha uzun süre satışta tutuyor çünkü zamanla çok daha karlı hale geliyorlar.

İşte Maestri geçen hafta analist çağrısında stratejiyi açıklıyor ve T.D.'den Krish Sankar'ın bir sorusuna yanıt veriyor. Cowen: "Yeni ürünler piyasaya sürdüğümüzde, bu ürünlerin maliyet yapıları, piyasaya sürdükleri ürünlerden daha yüksek olma eğilimindedir." yer değiştirmek. Bunun nedeni, her zaman yeni teknolojiler, yeni özellikler eklememiz ve ardından ürünün yaşam döngüsü boyunca maliyet eğrisi üzerinde çalışmamız ve zaman geçtikçe fayda elde etme eğiliminde olmamızdır."

Örneğin Apple'ın geçen yıl 10. nesil iPad'i piyasaya sürmesinin ve eski 9. nesil iPad'i ortalıkta tutmasının nedeni budur. Ancak gelecek yıl, bu 10'uncu nesil modelin fiyatı muhtemelen düşecek ve 9'uncu nesil modelin unutulmasına neden olacak. Bunun nedeni, geçen yıl Apple'ın yeni iPad'i eski modelin düşük fiyatından satacak kadar düşük fiyatlandıramamasıydı. Gelecek yıl, bir yılı aşkın satışların ardından, Apple nihayet maliyet eğrisini fiyatı düşürecek kadar bükebilecek.

Yani bir şans olduğunu söylüyorsun

Zamanla bu analist çağrıları sıkı bir senaryoya dönüştü ve Cook ile Maestri nadiren hazırlıksız yakalanıyor. Ancak bazen yazılı bir cevap bile başka türlü elde edemeyeceğimiz bilgiler sağlayabilir. Piper Sandler'dan analist Harsh Kumar'ın üç ayda bir sorduğu iki sorudan birini kullanarak Cook'un verdiği yanıttan (senaryolu olsun ya da olmasın) gerçekten keyif aldım. Cook'a Apple silikonuna (!) yatırım yaptığından pişman olup olmadığını ve gelecekte üçüncü taraf bir çip tedarikçisine geri dönmeyi düşünüp düşünemeyeceğini sorun. (!!):

Cook, "Bu gerçekten kendimiz yapmadan yapamayacağımız ürünleri üretmemize olanak sağladı" dedi. “Ve bildiğiniz gibi, sunduğumuz ürünlerdeki ana teknolojilere sahip olmayı seviyoruz. Ve muhtemelen silikon birincil teknolojilerin kalbinde yer alıyor. Ve bu yüzden hayır, geri dönmeyi düşünmüyorum. Yaptığımız geçişi gerçekleştirdiğimiz için bugün düne ve geçen haftaya göre daha mutluyum ve bunun faydasını her gün görüyorum."

Bunun üzerine Intel ve Qualcomm gül demetlerini çöpe atıp mezuniyet balosundan fırladılar.