Vorige week meldde Apple dit financiële resultaten, en zij waren van het soort dat de vraag beantwoordde: ‘Onder welke omstandigheden zouden financiële analisten met wantrouwen naar bijna 90 miljard dollar aan inkomsten kijken. en $23 miljard aan winst?” (Antwoord: wanneer dat bedrijf Apple is, en het in vijf van de laatste zes jaar lagere omzetcijfers op jaarbasis heeft geboekt kwartalen.)

Na een paar jaar van groei, zo plotseling en enorm dat kosmologen het analyseren aanwijzingen voor de inflatieperiode tijdens de eerste momenten van het universumApple heeft het afgelopen jaar... vlak doorgebracht. Zeer groot en winstgevend appartement, maar toch plat. Wall Street, dat zo gefocust is op groei, is een beetje perplex.

Traditiegetrouw gingen Apple-CEO Tim Cook en CFO Luca Maestri na de resultaten naar een conference call met financiële analisten. En ze lieten de rest van ons meeluisteren als kleine stiekeme afluisteraars. Hier zijn een paar dingen die ik heb overgenomen uit wat de leidinggevenden van Apple te zeggen hadden.

Een valse vergelijking

Er is geen echte manier om te verdoezelen dat de Mac-verkopen met 34 procent zijn gedaald ten opzichte van het kwartaal van vorig jaar. En toch stapten Maestri en Cook om de een of andere reden uit Tom Sawyer-penselen en ging aan het werk.

Maestri zei dat de daling van de Mac-verkoop werd “gedreven door uitdagende marktomstandigheden en verergerd door een moeilijke vergelijking in ons eigen bedrijf, waarbij we vorig jaar ondervonden leveringsonderbrekingen als gevolg van fabriekssluitingen in het kwartaal van juni, en konden vervolgens in de loop van september aan een aanzienlijke opgekropte vraag voldoen kwartaal. We hadden ook een verschil in de timing van de lancering, waarbij de MacBook Air eerder dit jaar in het kwartaal van juni werd gelanceerd in vergelijking met het kwartaal van september vorig jaar.”

Dat is de ‘noot’, zoals Cook herhaalde: het is niet echt eerlijk om het vierde kwartaal van dit jaar te vergelijken met dat van vorig jaar, omdat in de zomer van 2022 was er een fabriekssluiting in China, en toen deze weer online kwam, was er een opgekropte Mac vraag. En oké, daar zit waarheid in: het vierde kwartaal van vorig jaar was het grootste Mac-kwartaal ooit, en vanaf daar kunnen we alleen maar verder omlaag.

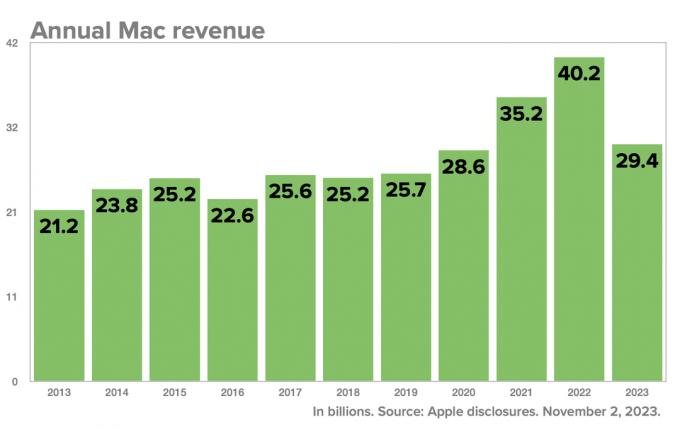

Maar door dit excuus te gebruiken leiden Cook en Maestri de aandacht af van de echte, onweerlegbare cijfers: De Mac-inkomsten voor het fiscale jaar 2023 bedroegen 29,4 miljard dollar, 37 procent minder dan het record van 40,2 miljard dollar vorig jaar. Dat is een “moeilijke vergelijking” die zowel het kwartaal omvat waarin de Mac werd getroffen door fabriekssluitingen als het kwartaal waarin Apple een hele reeks Macs verkocht om aan de vraag te voldoen. Voeg ze samen en het is nog steeds een verbazingwekkende omzetdaling. De Mac-omzet van dit jaar was ook 20 procent lager dan in het boekjaar 2021, toen Apple voor 35,2 miljard dollar aan Macs verkocht. Het is dus een dramatische daling ten opzichte van de Mac-verkopen van de afgelopen twee jaar, hoe je het ook wendt of keert.

Maar hier gaat het om: kijk terug naar de Mac-inkomsten in 2019 en 2020, vóór de sterke stijging van de Mac-verkopen als gevolg van de Covid-pandemie en de overstap naar Apple-silicium. In die jaren bedroegen de Mac-opbrengsten respectievelijk $25,7 miljard en $28,6 miljard. Als je de afgelopen jaren als een aberratie beschouwt, is de Mac terug waar hij was: sterker nog, hij is 2,6 procent gestegen ten opzichte van het boekjaar 2020.

Ik begrijp dat Cook en Maestri gefocust zijn op de huidige resultaten en denken waarschijnlijk ook dat Wall Street veel meer gefocust is op het kortetermijnplaatje dan op de lange termijn, maar ik kan niet anders dan het gevoel hebben dat hun hele benadering van het Mac-verkooptekort, als een soort tijdelijke eigenaardigheid, een groter aspect miste. punt. Er kan sterk worden beweerd dat Apple twee buitengewone jaren van Mac-verkopen heeft gehad, waardoor er een groot aantal nieuwe Mac-gebruikers zijn bijgekomen en het aantal geïnstalleerde Macs naar recordhoogtes is gestegen. En hoewel veel bestaande Mac-gebruikers in 2021 en 2022 nieuwe Macs kochten, is er duidelijk nog steeds honger naar de Mac: In 2023 keerden de cijfers terug naar hetzelfde niveau als vóór de pandemie, in plaats van dat ze van een niveau daalden. klif.

Misschien willen Cook en Maestri gewoon op hun tanden bijten en wachten tot het moment voorbij is. Het kwartaal van de Mac-verkopen van vorig jaar was tenslotte het laatste enorme kwartaal. Vanaf de volgende keer, in boekjaar 2024, hoeven ze hun omzet alleen maar te vergelijken met de relatief lagere cijfers van boekjaar 2023. Het is zeker een veel gemakkelijkere vergelijking.

Wat zit er in die stapel Services?

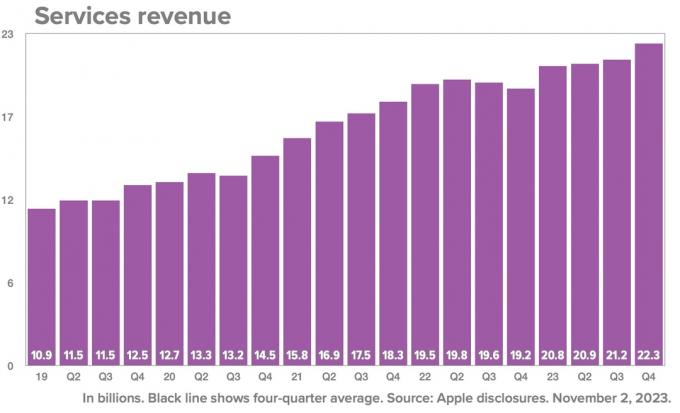

Het constante lichtpuntje in de resultaten van Apple de afgelopen jaren was de Services-lijn, die maar… steeds… omhoog gaat. Na een paar kwartalen van eencijferige groei kende Services een nieuwe groeispurt, met een omzetstijging van 16 procent tot 22,3 miljard dollar. (Het is bijna zo groot als de Mac-, iPad- en Wearables-lijnen gecombineerd.)

Bovendien is Services dat wel zeer winstgevend. We denken er altijd aan hoe Apple er standvastig voor zorgt dat zijn hardware een gezonde winst oplevert marges – daarom zijn ze niet goedkoop! – en inderdaad hadden producten het afgelopen kwartaal een brutomarge van 36,6 procent. Dat is echt fantastisch.

De winstmarge van Services bedroeg 70,9 procent. Het is niet eens dichtbij. Net als de omzet was de winstmarge van Services het afgelopen kwartaal flink gestegen. Waarom? Het enige dat Maestri in zijn voorbereide opmerkingen zei, was dat het “te wijten was aan een andere mix”, wat in feite betekent dat er meer van wat was Echt winstgevende dingen en minder iets minder winstgevende dingen. Gelukkig wilde analist Amit Daryanani van Evercore meer weten, dus vroeg hij Maestri om meer details. Maestri’s eerste reactie bestond uit 200 ontwijkende woorden:

We hadden over de hele linie een heel sterk kwartaal, omdat we zowel geografisch als vanuit productcategorie-oogpunt een zeer aanzienlijke groei zagen. Ik noemde de gegevens op geografische basis. En vanuit categorieoogpunt hebben we letterlijk records gevestigd in elk van de grote categorieën. We hadden een record voor de App Store, voor reclame, voor cloud, video, AppleCare, betalingen en een kwartaalrecord voor muziek in september. Het is dus moeilijk om er één in het bijzonder te kiezen, omdat ze het allemaal goed deden. En dan doen we echt een stap terug en denken we na over de vraag: waarom doet ons servicebedrijf het goed? En dat komt omdat we een klantenbestand hebben dat in een heel mooi tempo blijft groeien en de betrokkenheid bij ons ecosysteem blijft groeien. We hebben meer transactieaccounts, we hebben meer betaalde accounts, we hebben meer abonnementen op het platform en we blijven toevoegen. We blijven inhoud en functies toevoegen, we voegen veel inhoud toe op TV+, nieuwe games op Apple Arcade, nieuwe functies, nieuwe opslagplannen voor iCloud. Het is dus een combinatie van al deze dingen en het feit dat de betrokkenheid bij het ecosysteem verbetert en daarom elke dienstencategorie ten goede komt.

Apple-CFO Luca Maestri

Nieuwsgierig. Je hebt een grote overwinning geboekt in de dienstverlening, niet alleen in groei maar ook in winstgevendheid, en het enige wat je wilt zeggen is: “Nou, de zaken zijn records aan het vestigen, en de mix is veranderd; wat kunnen we nog meer zeggen?”

Zoals Ben Thompson van Stratechery grapte: “Dus om het samen te vatten: de omzet uit diensten van Apple zag een stapsgewijze stijging van de omzet met een grotere marge, en Apple-managers niet. wil erover praten.” Net als Ben vraag ik me af of de dynamiek misschien veranderingen inhoudt in het geld dat Apple verdient aan Google-zoekverwijzingen. die een groot deel van de Services-lijn vormen waar Apple nooit, maar dan ook nooit over praat tijdens deze telefoontjes. En natuurlijk staat Google momenteel terecht en die zoekovereenkomst ook een van de grote gespreksonderwerpen.

Dus hoe graag Apple ook wil promoten hoe goed het het doet, misschien nu op de oogle-gay?

Geheimen van het succes van Apple

Ik schrijf veel artikelen waarin ik aannames doe over de manier waarop Apple zijn productstrategie plant, dus het is fijn als een Apple-manager benadrukt dat die aanname op de werkelijkheid is gebaseerd. Apple houdt oudere producten langer in de aanbieding omdat ze na verloop van tijd veel winstgevender worden.

Hier is Maestri die vorige week de strategie uitlegde tijdens een analistengesprek, in antwoord op een vraag van Krish Sankar van T.D. Cowen: “Als we nieuwe producten lanceren, zijn de kostenstructuren van die producten vaak hoger dan die van de producten zelf vervangen. Het gebeurt omdat we altijd nieuwe technologieën en nieuwe functies toevoegen, en vervolgens de kostencurve doorlopen gedurende de levenscyclus van het product, en we de neiging hebben om er in de loop van de tijd voordelen uit te halen.”

Dit is bijvoorbeeld de reden waarom Apple vorig jaar een iPad van de tiende generatie lanceerde en de oude iPad van de negende generatie in stand hield. Maar volgend jaar zal dat model van de tiende generatie waarschijnlijk in prijs dalen, waardoor het exemplaar van de negende generatie in de vergetelheid raakt. De reden hiervoor is dat Apple vorig jaar de nieuwe iPad niet laag genoeg kon prijzen om hem tegen de lage prijs van het oudere model te verkopen. Volgend jaar, na meer dan een jaar omzet, zal Apple eindelijk in staat zijn de kostencurve voldoende te buigen om de prijs te verlagen.

Dus je zegt dat er een kans is

In de loop van de tijd zijn deze gesprekken met analisten strak vormgegeven, en Cook en Maestri worden zelden overrompeld. Maar soms kan zelfs een geschreven antwoord inzichten verschaffen die we anders misschien niet zouden krijgen. Ik heb erg genoten van Cooks antwoord (al dan niet in een script) toen analist Harsh Kumar van Piper Sandler een van zijn twee kwartaalvragen gebruikte om vraag Cook of hij er spijt van heeft dat hij in Apple-silicium (!) heeft geïnvesteerd en of hij in de toekomst zou kunnen overwegen om terug te gaan naar een externe chipleverancier (!!):

“Het heeft ons echt in staat gesteld producten te bouwen die we niet zouden kunnen bouwen zonder het zelf te doen”, aldus Cook. “En zoals je weet, willen we graag eigenaar zijn van de primaire technologieën in de producten die we verzenden. En silicium vormt ongetwijfeld de kern van de primaire technologieën. En dus nee, ik zie geen terugkeer meer. Ik ben vandaag gelukkiger dan gisteren en vorige week, dat we de transitie hebben gemaakt die we hebben gemaakt, en ik zie er elke dag de voordelen van.”

En daarmee gooiden Intel en Qualcomm hun boeketten rozen in de prullenbak en stormden het schoolbal uit.