La scorsa settimana, Apple ne ha riferito risultati finanziari, ed erano quelli che rispondevano alla domanda: "In quali circostanze gli analisti finanziari guarderebbero con sospetto quasi 90 miliardi di dollari di entrate?" e 23 miliardi di dollari di profitto?" (Risposta: quando l'azienda è Apple e ha registrato ricavi inferiori su base annua in cinque degli ultimi sei quarti.)

Dopo un paio d'anni di crescita così improvvisa e massiccia che i cosmologi la stanno analizzando indizi sul periodo inflazionistico durante i primi istanti dell’universo, Apple ha trascorso più di un anno... piatto. Appartamento molto grande e redditizio, ma comunque piatto. Wall Street, così concentrata sulla crescita, è un po’ perplessa.

Come da tradizione, il CEO di Apple Tim Cook e il CFO Luca Maestri hanno partecipato a una teleconferenza con gli analisti finanziari dopo i risultati. E lasciano che il resto di noi ascolti come piccoli subdoli origliatori. Ecco alcune delle cose che ho preso da ciò che avevano da dire i dirigenti di Apple.

Un falso paragone

Non c’è modo di sorvolare sul fatto che le vendite di Mac sono diminuite del 34% rispetto allo stesso trimestre dell’anno scorso. Eppure, per qualche motivo, Maestri e Cook sono riusciti a tirarsi fuori Pennelli Tom Sawyer e mi sono messo al lavoro.

Maestri ha affermato che il calo delle vendite dei Mac è stato “causato da condizioni di mercato difficili e aggravato da un difficile confronto nel nostro business, per cui l’anno scorso abbiamo hanno subito interruzioni della fornitura a causa della chiusura degli stabilimenti nel trimestre di giugno e sono stati successivamente in grado di soddisfare una domanda significativa repressa nel trimestre di settembre trimestre. Abbiamo anche riscontrato una differenza nei tempi di lancio, con il MacBook Air lanciato all’inizio di quest’anno nel trimestre di giugno rispetto al trimestre di settembre dello scorso anno”.

Questo è il nocciolo della questione, come gli ha fatto eco Cook: non è proprio giusto confrontare il quarto trimestre di quest’anno con quello dell’anno scorso perché durante l'estate del 2022, c'è stata la chiusura di una fabbrica in Cina e quando è tornata online c'era un Mac represso richiesta. E okay, c’è della verità: il quarto trimestre dello scorso anno è stato il trimestre Mac più grande di sempre, e da lì non c’è altro posto dove andare se non verso il basso.

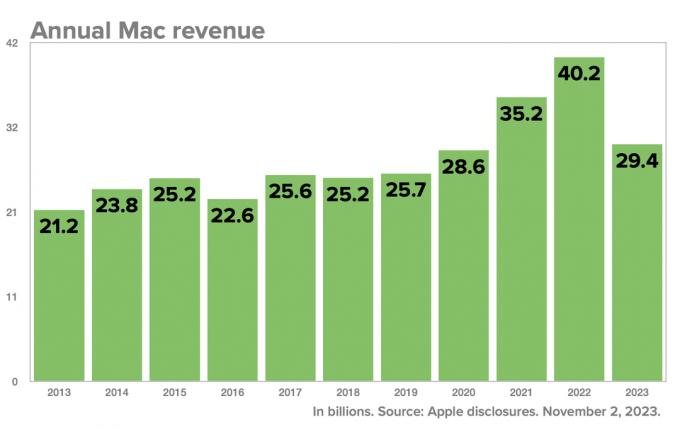

Ma con questa scusa Cook e Maestri distolgono l'attenzione dai numeri reali, incontrovertibili: I ricavi dei Mac per l’anno fiscale 2023 sono stati di 29,4 miliardi di dollari, in calo del 37% rispetto al record di 40,2 miliardi di dollari dell’anno precedente. Si tratta di un “confronto difficile” che include sia il trimestre in cui il Mac è stato interessato dalla chiusura delle fabbriche, sia il trimestre in cui Apple ha venduto un intero gruppo di Mac per soddisfare la domanda. Mettili insieme ed è comunque uno stupendo calo delle vendite. Anche il fatturato dei Mac di quest’anno è sceso del 20% rispetto all’anno fiscale 2021, quando Apple ha venduto 35,2 miliardi di dollari di Mac. Quindi si tratta di un calo drammatico rispetto agli ultimi due anni di vendite di Mac, non importa come lo dividi.

Ma il punto è questo: guardiamo indietro ai ricavi dei Mac nel 2019 e nel 2020, prima dell’impennata delle vendite dei Mac guidata dalla pandemia di Covid e dal passaggio al silicio Apple. In quegli anni, i ricavi dei Mac ammontavano rispettivamente a 25,7 miliardi di dollari e 28,6 miliardi di dollari. Se si pensa agli ultimi due anni come a un’aberrazione, il Mac è tornato dov’era: in effetti, è aumentato del 2,6% rispetto all’anno fiscale 2020.

Capisco che Cook e Maestri siano concentrati sui risultati attuali e probabilmente pensano anche che Wall Street sia molto più concentrata sul quadro a breve termine rispetto al lungo termine, ma non posso fare a meno di pensare che il loro intero approccio al calo delle vendite dei Mac, dovuto a una sorta di capriccio temporaneo, abbia mancato un obiettivo più ampio punto. Si può sostenere con forza che Apple ha avuto due anni straordinari di vendite di Mac che hanno aggiunto un numero enorme di nuovi utenti Mac e hanno aumentato la base installata di Mac a livelli record. E sebbene molti utenti Mac esistenti abbiano acquistato nuovi Mac nel 2021 e nel 2022, chiaramente c’è ancora interesse per Mac: Nel 2023, i numeri sono tornati allo stesso livello in cui si trovavano prima della pandemia, anziché scendere scogliera.

Forse Cook e Maestri vogliono solo stringere i denti e aspettare che il momento passi. Dopotutto, il trimestre delle vendite di Mac di un anno fa è stato l'ultimo enorme. A partire dalla prossima volta, nell’anno fiscale 2024, dovranno solo confrontare le loro vendite con i numeri relativamente più bassi dell’anno fiscale 2023. Sarà sicuramente un confronto molto più semplice.

Cosa c'è nella pila dei Servizi?

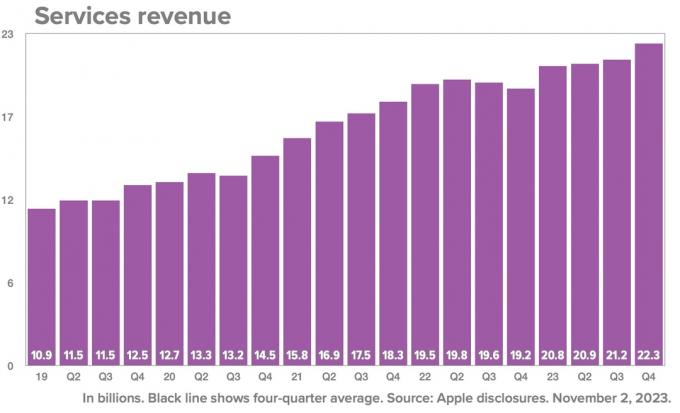

Il punto positivo costante nei risultati Apple degli ultimi anni è stata la linea Servizi, che semplicemente... continua... ad andare... su. Dopo alcuni trimestri di crescita a una cifra, i servizi hanno registrato un altro impulso di crescita, salendo del 16% a 22,3 miliardi di dollari di entrate. (Ha quasi le dimensioni delle linee Mac, iPad e Wearables combinato.)

Oltre a ciò, i Servizi lo sono molto redditizio. Pensiamo sempre a come Apple si assicura costantemente che il suo hardware abbia un buon profitto margini - ecco perché non sono economici! - e in effetti, nell'ultimo trimestre, i prodotti hanno avuto un margine lordo di 36,6%. È davvero fantastico.

Il margine di profitto dei servizi è stato del 70,9%. Non è nemmeno vicino. Come le entrate, il margine di profitto dei servizi è aumentato notevolmente nell'ultimo trimestre. Perché? Tutto ciò che Maestri ha detto nelle sue osservazioni preparate è stato che era "dovuto a un mix diverso", il che sostanzialmente significa che c'erano più di alcuni Veramente cose redditizie e meno cose leggermente meno redditizie. Fortunatamente, l'analista Amit Daryanani di Evercore ha voluto saperne di più, quindi ha chiesto a Maestri maggiori dettagli. La prima risposta di Maestri fu di 200 parole evasive:

Abbiamo avuto un trimestre davvero forte su tutta la linea, perché sia geograficamente che dal punto di vista della categoria di prodotto abbiamo assistito a una crescita molto significativa. Ho citato i documenti su base geografica. E dal punto di vista delle categorie, stabiliamo letteralmente i record in ciascuna delle grandi categorie. Abbiamo registrato il record assoluto per App Store, pubblicità, cloud, video, AppleCare, pagamenti e un record per il trimestre di settembre per la musica. Quindi è difficile sceglierne uno in particolare perché hanno fatto tutti bene. E poi, in realtà, facciamo un passo indietro e pensiamo: perché la nostra attività di servizi sta andando bene? Ed è perché abbiamo una base installata di clienti che continua a crescere a un ritmo molto sostenuto e il coinvolgimento nel nostro ecosistema continua a crescere. Abbiamo più conti di transazione, più conti a pagamento, più abbonamenti sulla piattaforma e continuiamo ad aggiungere. Continuiamo ad aggiungere contenuti e funzionalità, stiamo aggiungendo tanti contenuti su TV+, nuovi giochi su Apple Arcade, nuove funzionalità, nuovi piani di archiviazione per iCloud. Quindi è una combinazione di tutte queste cose e del fatto che l’impegno nell’ecosistema sta migliorando e quindi avvantaggia ogni categoria di servizi.

Luca Maestri, direttore finanziario di Apple

Curioso. Hai ottenuto un grande successo nei servizi, non solo in termini di crescita ma anche di redditività, e tutto quello che vuoi dire è: “Bene, le cose stanno stabilendo record e il mix è cambiato; cos’altro possiamo dire?”

Nel ruolo di Ben Thompson di Stratechery scherzato: “Quindi, giusto per ricapitolare, i ricavi dei servizi Apple hanno visto un aumento radicale delle entrate con un margine maggiore, e i dirigenti Apple non lo fanno Vuoi parlarne." Come Ben, mi chiedo se forse la dinamica includa modifiche ai soldi che Apple guadagna dai referral di ricerca di Google, che costituiscono gran parte della linea Servizi di cui Apple non parla mai, mai e poi mai in queste chiamate. E, naturalmente, in questo momento Google è sotto processo e lo è anche l'accordo sulla ricerca uno dei grandi argomenti di conversazione.

Quindi, per quanto Apple voglia promuovere quanto sta andando bene, forse no su Oogle-gay in questo momento?

I segreti del successo di Apple

Scrivo molti articoli che danno per scontato come Apple pianifica la propria strategia di prodotto, quindi è bello quando un dirigente Apple conferma che l’ipotesi è basata sulla realtà. Apple mantiene i prodotti più vecchi in vendita più a lungo perché, col tempo, diventano molto più redditizi.

Ecco Maestri che spiega la strategia della scorsa settimana durante la chiamata degli analisti, rispondendo a una domanda di Krish Sankar di T.D. Cowen: “Quando lanciamo nuovi prodotti, le strutture dei costi di tali prodotti tendono ad essere più elevate rispetto ai prodotti che li compongono sostituire. Succede perché aggiungiamo sempre nuove tecnologie, nuove funzionalità e poi elaboriamo la curva dei costi durante il ciclo di vita del prodotto e tendiamo a ottenere vantaggi col passare del tempo.

Questo è, ad esempio, il motivo per cui Apple ha lanciato l’iPad di decima generazione l’anno scorso e ha mantenuto in circolazione il vecchio iPad di nona generazione. Ma l’anno prossimo, il modello di decima generazione probabilmente finirà per scendere di prezzo e mandare nell’oblio quello di nona generazione. Il motivo è che l’anno scorso Apple non è riuscita a fissare un prezzo abbastanza basso per il nuovo iPad da venderlo al prezzo basso del modello precedente. L’anno prossimo, dopo più di un anno di vendite, Apple sarà finalmente in grado di piegare la curva dei costi abbastanza da abbassare il prezzo.

Quindi stai dicendo che c'è una possibilità

Nel corso del tempo, queste chiamate degli analisti sono diventate strettamente programmate e Cook e Maestri raramente vengono colti di sorpresa. Ma a volte, anche una risposta scritta può fornire informazioni che altrimenti non potremmo ottenere. Mi è piaciuta molto la risposta di Cook (scritta o meno) quando l’analista Harsh Kumar di Piper Sandler ha utilizzato una delle sue due domande trimestrali per chiedi a Cook se si è pentito di aver investito nel silicio Apple (!) e se potrebbe prendere in considerazione l'idea di tornare a un fornitore di chip di terze parti in futuro (!!):

"Ci ha davvero permesso di realizzare prodotti che non avremmo potuto realizzare senza farlo da soli", ha affermato Cook. “E come sapete, ci piace possedere le tecnologie primarie nei prodotti che spediamo. E probabilmente il silicio è al centro delle tecnologie primarie. E quindi no, non vedo di tornare indietro. Sono più felice oggi di ieri, di settimana scorsa, della transizione che abbiamo fatto e ne vedo i benefici ogni giorno.

E con questo, Intel e Qualcomm hanno gettato i loro mazzi di rose nella spazzatura e si sono precipitati fuori dal ballo di fine anno.